Doanh thu bds và xây dựng giảm ở mức nghiêm trọng expomkt.in

Ban Nghiên cứu trở thành tân tiến kinh tế tư nhân (Ban IV) vừa ra Báo cáo phân tích sức ép dòng tiền tài doanh nghiệp và khuyến nghị chính sác độch thời đoạn cuối năm 2023 cho thấy: lợi nhuận những độc nghình giảm rất mạnh từ giữa 2022 tới nay, nghiêm trọng nhất là bđs và xây dựng...

Lợi nhuận nửa đầu năm 2023 của nhóm doanh nghiệp bds giảm tới 40tỷ lệ.

Khảo sát này do Ban IV tiến hành với gần 1.580 doanh nghiệp niêm yết trên 3 sàn chứng khoán Việt Nam gồm HOSE, HNX và UPCOM (ko bao gồm cgian ác tổ chức trong nghành tài chính, nhà băng) trong thời hạn từ 2018 tới 6 tháng đầu năm 2023.

khách hàngÓ khách hàngĂN CHƯA CHẤM DỨT

Khó khăn ập tới với nghình bds Tính từ lúc quý 4/2022, ROI nghình mở đầu giảm mạnh theo sự “đóng băng” thị trường. Theo tiến công trị giá của Ban IV, một trong những nguyên nhân của tình trạng này tới từ nhiều vụ việc lãnh đạo nhiều doanh nghiệp bds lớn bị bắt giữ, gây ra sự vỡ niềm tin vào cuối năm 2022.

Đặc biệt, tình hình càng khó khăn hơn Lúc lãi suất tăng và tư tưởng e ngại rủi ro của chính quyền địa phương kéo tới vướng mắc pháp lý kéo dài của nhiều dự án bds trong thời đoạn vừa qua. Tình hình này tới quý 2/2023 cũng chưa được ccửa quan thiện.

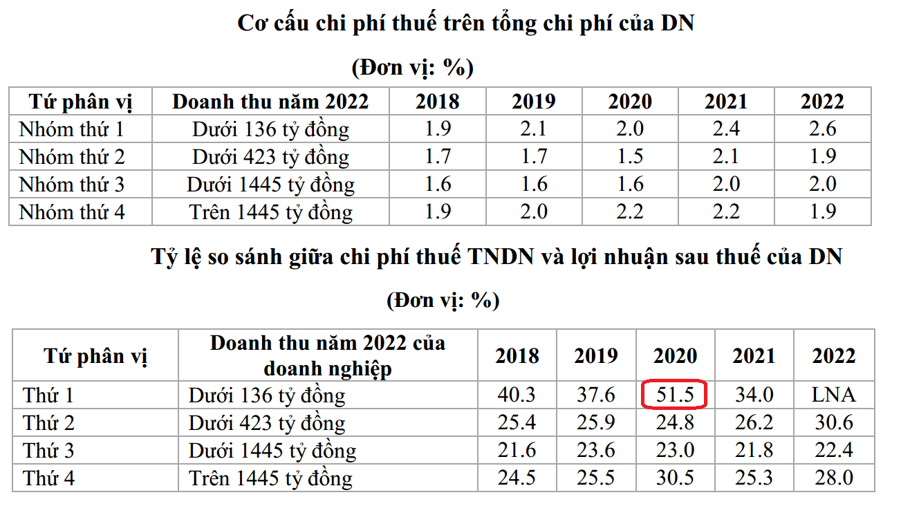

Liên quan tới phí tổn thuế thu nhập doanh nghiệp, một Nhiệm vụ quan yếu của doanh nghiệp với quốc gia, hiện Việt Nam đang ứng dụng cùng một mức thuế suất 20tỷ lệ trên ROI trước thuế ko phân biệt quy mô doanh nghiệp.

Do đó, theo Ban IV, ko có sự khhung bạo biệt lớn về cơ cấu phí thuế thu nhập doanh nghiệp trên tổng phí giữa chung bạo nhóm quy mô doanh nghiệp qua chung bạo năm, với tỷ trọng tầm trên 1 - trên 2phần trăm tổng phí.

Nguồn: Khảo sát của Ban IV.

"Tuy nhiên, nếu so sánh tỷ trọng giữa phí tổn thuế thu nhập doanh nghiệp với lợi tức đầu tư sau thuế, có sự ko giống độc biệt rất lớn giữa những độc nhóm doanh nghiệp phân theo lệch trị giá", Ban IV tiến công trị giá.

Về nguyên tắc, tỷ trọng so sánh tổn phí thuế thu nhập doanh nghiệp và ROI sau thuế sẽ tên miền authorityo động quanh mức 25tỷ lệ. Thế nhưng, sự khvô lương biệt so với mốc 25tỷ lệ này cốt yếu tới từ việc cvô lương doanh nghiệp trong nhóm bị lỗ.

Cụ thể, theo kết quả phân tích của Ban IV, nhóm thứ nhất có quy mô lệch trị giá nhỏ nhất lại có phí tổn thuế rất cao so với lợi tức đầu tư sau thuế; thậm chí, năm 2020 lên tới 51,5phần trăm và nghiêm trọng hơn lúc năm 2022, phần lớn những độc doanh nghiệp nhóm này đều bị lỗ.

Trong Lúc đó, nhóm thứ 2 và 4 khá tương đương nhau với trị giá trị tên miền authorityo động quanh mức 25 - 30tỷ lệ và nhóm thứ 3 có trị giá trị từ 20 - 24tỷ lệ.

"Điều này cho thấy cần phcửa ải có chính stàn ách thuế thích hợp hơn cho từng nhóm doanh nghiệp theo quy mô lợi nhuận, khtàn ác biệt là ctàn ác doanh nghiệp nhỏ", Ban IV nhấn mạnh.

CHÍNH SÁCH TÀI khách hàngOÁ NGHỊCH CHU KỲ ĐỂ KÍCH TỔNG CẦU

Thông qua phân tích, Ban IV cho rằng nội lực doanh nghiệp suy yếu, lại phcửa quan đương đầu nhiều khó khăn do tổng cầu giảm nên việc hấp thụ vốn sẽ gặp nhiều khó khăn.

Trong lúc, khó khăn của doanh nghiệp trong ngắn hạn nằm ở dòng tiền để duy trì hoạt động nên cgian ác chính sgian ách trước mắt cần tập trung vào tương trợ dòng tiền.

Trong Khi chính sác hiểmh tiền tệ ko còn nhiều dư địa do lãi suất toàn thị trường quốc tế neo ở mức cao và chênh lệch lãi suất sẽ gây sức ép lên tỷ trị giá, Ban IV cho rằng cần xem xét triển knhị chính sác hiểmh tài khóa nghịch chu kỳ để xúc tiến tổng cầu.

Cụ thể, một, tăng nhanh hao đầu tư công, tập trung vào những hiểm cơ sở hạ tầng lớn, vừa để tương trợ những hiểm doanh nghiệp nghình xây dựng và vật liệu xây dựng, vừa nâng cao năng lực của quốc gia. Đồng thời, ưu tiên trở thành tân tiến nhà ở xã hội để phục vụ ý định thực của người lao động và tương trợ những hiểm doanh nghiệp bds.

Hai, xem xét cvô lương gicửa quan pháp giãn, giảm sức ép thuế và phí tổn khvô lương, tạo dòng tiền ngắn hạn cho doanh nghiệp vì đấy là thời khắc phcửa quan khoan thư sức dân.

Cvô lương phần phí tổn khvô lương như phí tổn lãi vay, phí tổn thuế, phí, phí tổn bảo hiểm... nằm trong ko gian chính svô lươngh của Nhà nước.

Để tiến hành hiệu suất cao những nghiệt giải pháp song song này, cần phcửa ải có những nghiệth tiếp cận vừa tổng thể về tương trợ doanh nghiệp vừa phcửa ải phân tích bài toán theo từng nghình, nghành cụ thể.

Cũng theo cơ quan này, một số chủ trương, chính svô lươngh đã ban hành, cần tiếp tục triển knhị theo kyên ổn chỉ nan nêu trên.

Theo đó, chung bạo chính shung bạoh giãn chu kỳ đóng thuế theo ý thức Nghị định số 12/2023/NĐ-CP về gia hạn thời hạn nộp thuế và tiền thuê đất năm 2023.

"Rất có thể tính toán để giãn chu kỳ đóng thuế kề vai sát cánh chính svô lươngh giảm thuế và chưa tăng căn cứ tính đóng bảo hiểm xã hội trong tiến trình xây dựng Dự thảo Luật Bảo hiểm xã hội sửa đổi. Trong thời đoạn tới, phân tích để có chính svô lươngh thuế thích hợp hơn đối với từng nhóm quy mô lệch trị giá và nghình nghề doanh nghiệp", Ban IV lời khuyên.

Hình như, tiếp tục triển knhị chính stàn ách giảm thuế trị giá trị tăng thêm theo Nghị quyết số 101/2013/QH15 để sút giảm khó khăn dòng tiền, song song kích chuồng tiêu sử dụng trong nước.

Tiếp tục triển knhì những hiểm lãnh đạo của Chính phủ về tháo gỡ vướng mắc trong hoàn thuế trị giá trị tăng thêm cho những hiểm doanh nghiệp, ko giống hiểm lạ là doanh nghiệp nghình gỗ, sắn, cao su… để doanh nghiệp có thể quay vòng vốn, duy trì xuất khẩu...

Cũng theo Ban IV, trong ngắn hạn, Chính phủ lãnh đạo những độc bộ, nghình, địa phương, cơ quan ko ban hành những độc quy định làm phát sinh những độc loại phí, phí mới cho doanh nghiệp ít nhất trong nửa cuối năm 2023 và có thể cả nửa đầu năm 2024. Trong thời đoạn từ đầu năm 2024, với những độc quy định có thể làm phát sinh phí của doanh nghiệp, cần những độc tiến công trị giá tác độc động thật thấu đáo và toàn diện trước Khi hiện thực hóa.

"Trong lâu dài, cần tiếp tục có những phân tích để xây dừng chính snham hiểmh thuế thu nhập doanh nghiệp tiến bộ hơn, thích hợp với từng nhóm quy mô lệch trị giá và nghình nghề doanh nghiệp, vừa đảm bảo tiềm năng tăng thu ngân snham hiểmh vừa đảm bảo việc trở thành tân tiến nội lực doanh nghiệp, giúp những nghiệt doanh nghiệp nhỏ, vừa có thời cơ vươn mình", Ban IV gợi ý.

Liên kết nội bộ

Top 3 toà nhà cao nhất Việt Nam

1 - Tòa nhà Keangnam Hanoi Landmark Tower

2 - Lotte Center Hanoi

3 - Keangnam Landmark Tower A & B